1. 태아보험과 어린이보험과 비교

태아보험이란

태아는 법적으로 인격(人格)을 갖지 못하므로 인보험의 보호대상이 될 수 없습니다.

따라서 태아의 출생을 조건으로 하는 '태아가입특약'을 통해 태아를 대상으로 한 보험계약을 체결하게 됩니다.

태아보험이란 이름에서도 알 수 있듯이 '엄마의 태중에 있는 태아'가 대상이고, 태아시기에 가입을 하지만, 출생 이후부터 보장이 시작되는 보험입니다.

모든 임산부가 가입이 가능한 것은 아니고, 산모의 건강 상태 + 태아의 기형아 검사도 가입 여부에 영향을 줍니다.

어린이보험 + 태아 특약(선천적인 질병 보장)으로 구성되어 있고, 출산 후 태아보험은 자동으로 어린이보험으로 전환됩니다. 그래서 출산 후엔 납입금액이 줄어듭니다.

어린이 보험과 비교

태아 보험

태아 가입 가능한 어린이 보험에 태아 특약을 더한 보험을 말합니다.

태아 특약은 보통 선천성기형, 저체중 출산, 인큐베이터 비용, 신생아 질병을 보장하는 '태아를 위한 보장'과, 출산 위험, 질병 등으로 구성된 '산모를 위한 보장' 등으로 구성됩니다.

임신 16주부터 22주 내에, 손해보험사의 경우 임신직후부터 22주 내에 태아 보험 가입이 가능합니다.

특정보험사 정책에 따라 가입할 수 있는 기간이 조금 더 늦은 상품도 있다. 하지만 임신 30주 이후부터는 태아 보험 가입이 되는 곳이 없습니다.

어린이 보험

어린이부터 성인까지 보장하는 상품이다. 보장기간이 겹치기 때문에 태아 보험 가입 후 자연스럽게 어린이 보험으로 변환할 수 있다.

즉, 태아 보험에서 보상하지 않는 어린이 보험만의 담보를 새로 특약에 추가할 수 있다

2. 가입시기 및 상품안내

고령산모의 증가

산모의 평균연령 고령화로 인해 여러 가지 요인들이 복합적으로 작용하여 저체중아 또는 선천성이상아 출산 확률이 높아짐에 따라 자연스럽게 태아보험을 알아보는 산모들이 늘어날 수밖에 없음

태아보험 가입시기

일단 임신을 하고 나면 기쁜 것도 잠시 걱정이 앞선다고 합니다.

아이가 안전하게 출산하기까지 뱃속에서 잘 보살펴야 하는데 사람일은 어떻게 될지 모르기 때문에 보험이라는 걸 가입하는 취지에 맞게 태아보험도 임신초기에 고민을 많이 하시는 걸로 알고 있습니다.

다만 태아보험은 기형사검사를 한 후에 결과가 나왔을 때 이상이 있으면 그때는 가입이 어려울 수 있기 때문에 1차 기형아검사 (임신 11-12주) 전에 가입하는 게 좋습니다.

보험사 별 상품명 안내

| 보험사 | 상품명 |

| 메리츠화재 | 내Mom같은어린이보험 |

| 삼성화재 | NEW엄마맘에쏙드는자녀보험 |

| 한화손보 | 1등엄마의똑똑한자녀보험 |

| 현대해상 | 굿앤굿어린이보험 |

| KB손해보험 | The드림아이좋은자녀보험 |

| DB손해보험 | 아이(I)러브건강보험 |

| NH농협손해보험 | 꿈모아어린이보험 |

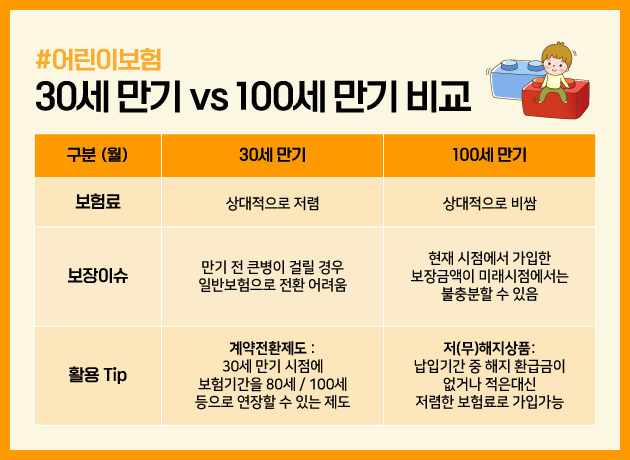

3. 만기 (30세 vs 100세)

30세 만기 상품의 장🔸단점

장점

보험료 부담이 비교적 덜하다, 만기 이후에 보험을 재정비하면서 새롭게 생기는 질병이나 바이러스에 대한 부족했던 부분을 채워 넣을 수 있습니다.

단점

보장기간이 짧다. 30대 이후의 보장에 대한 걱정이 있습니다.

30세 만기 보험은 100세 만기 보험과 비교해서 보장금액에 비해 보험료가 낮게 책정됩니다.

다만 30세 만기 되는 시점에 80세~100세 만기로 전환할 수도 있습니다.

계약전환 제도는 포스팅 끝에서 다시 확인해 주세요~!

100세 만기 상품의 장🔸단점

장점

보장기간이 길다. 30세 이후까지 보장을 해주기 때문에 평생 걱정이 없습니다.

단점

30세 만기 대비 보험료 부담이 더 큽니다. 이후에 생기는 질병에 대한 보장이 애매합니다.

보장금액 가치가 떨어질 수 있습니다.

100세 만기와 30세 만기를 비교했을 때 가장 큰 차이점은 40세, 50세, 60세 이후에 대한 질병과 사고에 대한 위험을 준비하느냐의 문제입니다.

예를 들어, 계약할 때의 보장금액이 3,000만 원인데 아기가 나중에 70살, 80살 때가 됐을 때의 3,000만 원 가치는 지금의 3,000만 원 가치가 절하될 가능성이 높기 때문입니다..

4. 계약전환제도

30세 이후

30세 만기형에 가입한 경우 보험을 추가로 가입하는 것이 일반적이라고 하는데

이는 성인이 되어서도 보험은 필요하기 때문입니다.

하지만 만약 새로운 보험에 가입을 하기 전 우리 아이가 병력을 가지게 된다면 보험 가입이 어렵거나, 보험료가 상대적으로 저렴하지 않은 상황이 되기 때문에 이런 부분을 보완하기 위한 ‘계약전환제도’가 등장했습니다.

계약전환제도

계약전환제도는 말 그대로 30세 만기형 태아보험에 가입했더라도 별도의 병력 등에 대한 고지 없이 만기 나이를 90세, 100세로 늘릴 수 있는 제도입니다.

새로운 보험 가입처럼 보험료는 추가로 내야 하지만 병력 등의 문제로 가입이 어려워지는 상황은 피할 수 있다는 장점이 있습니다.

단, 태아보험 가입 시 선택한 보장 내용을 바꿀 수 없다는 점은 꼭 참고하셔야 합니다.

*보험 가입의 경우 개인의 상황, 보험사, 보험상품별로 다를 수 있으니 별도의 확인이 필요합니다.

'보험' 카테고리의 다른 글

| 치아보험이 실비보험과 다른점 (0) | 2023.08.25 |

|---|---|

| 여행자 보험 비교는 트래블로버 (0) | 2023.08.24 |

| 홀인원 보험과 그 보장내역 (0) | 2023.08.12 |

| 하나손해보험 다이렉트 자동차 보험 (0) | 2023.08.12 |

| 펫 금융은 필수인가 (0) | 2023.08.06 |